Der digitale Wandel hat in den letzten Jahrzehnten viele Bereiche unseres Lebens vereinfacht – vom Einkaufen bis hin zu Bankgeschäften. Leider haben auch Kriminelle diesen Wandel für sich entdeckt und nutzen die Anonymität und Reichweite des Internets, um Menschen in finanziellen Schwierigkeiten zu betrügen. Besonders der Online-Kreditbetrug ist eine immer häufiger vorkommende Masche, die darauf abzielt, die Verzweiflung der Betroffenen auszunutzen.

Bei einem Online-Kreditbetrug handelt es sich um einen Betrug, bei dem Betroffenen vorgetäuscht wird, sie könnten unkompliziert und schnell einen Kredit erhalten – meist ohne Sicherheiten oder SCHUFA-Abfrage. Diese vermeintlichen Angebote richten sich vor allem an Menschen, die in einer finanziellen Notlage sind und auf regulärem Wege keine Kredite bekommen. Was zunächst wie eine Lösung aus der finanziellen Misere erscheint, entpuppt sich schnell als teures Fiasko. Statt der versprochenen finanziellen Hilfe erhalten die Betroffenen Gebührenrechnungen, und am Ende fließt kein Geld, sondern die Schuldenfalle schnappt weiter zu.

Die psychologische Falle ist offensichtlich: Wer sich in einer Notsituation befindet und vielleicht schon Schwierigkeiten hat, Rechnungen zu bezahlen, klammert sich oft an jeden Strohhalm. Gerade in diesen Momenten sind die verlockenden Versprechen von „Kredit ohne Schufa“ oder „Sofortkredit zu Top-Konditionen“ besonders verführerisch. Doch die Realität sieht anders aus: Der scheinbare Ausweg wird zur noch größeren finanziellen Belastung. In diesem Artikel klären wir auf, wie solche Betrugsmaschen funktionieren, wie Betroffene sich schützen können, und welche rechtlichen Schritte zur Verfügung stehen, um sich zur Wehr zu setzen.

Typischer Erfahrungsbericht eines Betroffenen:

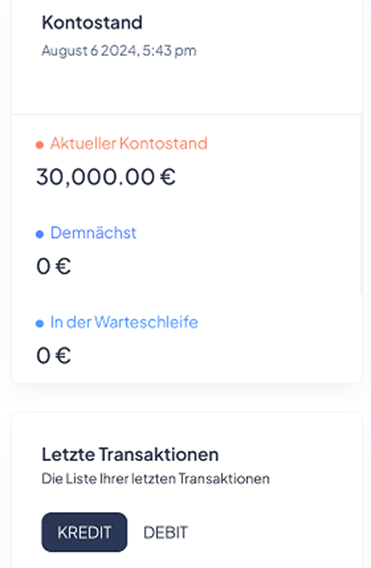

Ich bin über Facebook angeschrieben worden bezüglich einer Kreditvermittlung über 30000€. Die nannten sich Kredit Plus. Ich musste meine Daten hinterlegen Foto vom Führerschein und ein Foto von der Gehaltsabrechnung. Außerdem müsste ich ein Konto bei der BBetterbank.de eröffnen was ich auch getan habe.

Diese schickten mir einen Kreditantrag den ich auch Unterschrieben habe .Std . später waren 30000€ auf mein Kto. bei der BBetterbank.de. Nun wollte ich auf mein richtiges Konto überweisen.

Nachdem ein Tag rum war und immer noch nichts abgebucht wurde habe ich die Bank angeschrieben, die mir sagten sie könnten erst überweisen wenn ich eine Zahlung zwischen 300-500€ auf den Konto leisten würde, um das Konto zu aktivieren. Darauf habe ich Widerspruch eingelegt gegen den Kreditvertrag und Auflösung und Löschung meiner Daten verlangt. Bislang ohne Erfolg. Ich glaube, ich bin da einem Betrug aufgesessen.

2. Wie funktioniert der Online-Kreditbetrug?

Online-Kreditbetrug hat viele Facetten, die alle darauf abzielen, die Verzweiflung von Menschen auszunutzen. Im Kern geht es den Betrügern darum, Betroffene dazu zu bringen, vorab Zahlungen zu leisten – sei es in Form von Bearbeitungsgebühren, Versicherungen oder ähnlichen Ausreden. Tatsächlich kommt es jedoch nie zur Auszahlung eines Kredits.

Unseriöse Angebote: Versprechen ohne Sicherheiten

Die Angebote der Betrüger scheinen auf den ersten Blick attraktiv und sind vor allem darauf ausgelegt, finanziell angeschlagene Menschen zu ködern. Folgende Versprechungen sind typisch:

Niedrige Zinsen: Oft wird mit einem Zinssatz geworben, der weit unter dem üblichen Marktwert liegt.

Kein Mindesteinkommen notwendig: Selbst Menschen ohne gesichertes Einkommen sollen einen Kredit bekommen können.

Keine SCHUFA-Abfrage: Gerade Personen mit negativer SCHUFA sind eine beliebte Zielgruppe.

Die Kontaktaufnahme erfolgt in der Regel über soziale Netzwerke, Instant-Messenger wie WhatsApp oder gefälschte Webseiten. Dabei wird häufig eine scheinbare Seriosität vorgetäuscht, indem beispielsweise Logos von bekannten Banken, Ministerien oder Versicherungen verwendet werden. Diese betrügerischen Anbieter wissen genau, dass Menschen, die keinen regulären Kredit bekommen können, oft bereit sind, jeden möglichen Weg zu gehen – und das machen sie sich zunutze.

So kann ein betrügerischer Kreditvertrag aussehen:

Das Prinzip des Vorschussbetrugs

Ein zentraler Aspekt des Online-Kreditbetrugs ist der sogenannte VorschussbetrugEin Vorschussbetrug ist eine Form des Betrugs, bei der ein B.... Nachdem die Betroffenen einen vermeintlichen Kredit beantragt haben, wird ihnen zunächst ein Vertrag zugesandt, in dem oft gefälschte Logos und Dokumente verwendet werden, um Seriosität zu suggerieren. Es wird vorgetäuscht, dass der Kredit bereits genehmigt ist und nur noch bestimmte Gebühren beglichen werden müssen – etwa „Bearbeitungsgebühren“, „Steuern“, oder sogar ein „Geldwäschezertifikat“. Diese Forderungen sind immer der erste Hinweis auf einen Betrug.

Sobald Betroffene diese Beträge bezahlen, folgen oft weitere Forderungen – angeblich für „zusätzliche Genehmigungen“, die erforderlich seien. Am Ende wird natürlich nie ein Kredit ausgezahlt, und die Betroffenen bleiben auf ihren Kosten sitzen. Diese Art von Betrug ist besonders perfide, da sie die finanziellen Probleme der Betroffenen zusätzlich verschärft.

Verwendung gefälschter Dokumente und Logos zur Täuschung

Eine beliebte Methode der Betrüger ist es, gefälschte Dokumente und Logos zu verwenden, um den Anschein von Seriosität zu erwecken. Dabei werden offizielle Schriftstücke von Ministerien, Banken oder Versicherungen gefälscht. So entsteht der Eindruck, dass der Kreditgeber vertrauenswürdig ist und der Kredit tatsächlich bald ausgezahlt wird. Dieser Trick ist effektiv, weil er das Vertrauen der Betroffenen stärkt und deren Skepsis verringert – eine wesentliche Voraussetzung, damit sie auf die Forderungen eingehen.

3. Häufige Varianten des Kreditbetrugs im Internet

Online-Kreditbetrug hat verschiedene Gesichter. Neben dem klassischen Vorschussbetrug gibt es noch weitere Varianten, die Menschen in finanzielle Schwierigkeiten bringen können. Zwei häufige Maschen sind die sogenannte Finanzsanierung und die vermeintlich einfachen Minikredite.

Finanzsanierung: Mehrfache Gebühren für nichts

Bei der sogenannten Finanzsanierung wird den Betroffenen vorgetäuscht, man könne ihnen helfen, ihre finanziellen Probleme zu lösen – allerdings gegen Vorauszahlung. Die Betroffenen denken, dass sie einen Kredit erhalten, tatsächlich handelt es sich jedoch lediglich um das Angebot, die bestehenden Schulden zu „verwalten“. Dies geschieht durch das Verteilen der Ratenzahlungen an die verschiedenen Gläubiger – natürlich wieder gegen Gebühren.

Im Klartext bedeutet das: Betroffene bezahlen zunächst den Vermittler, dann den sogenannten „Finanzsanierer“, und am Ende haben sie keinen Kredit erhalten, sondern lediglich zusätzliche Kosten, während ihre finanzielle Situation sich nicht verbessert hat. Oft werden in diesen Fällen auch weitere Anwälte eingeschaltet, die ebenfalls Honorare verlangen, ohne eine tatsächliche Verbesserung der Lage zu erreichen. Der Betroffene steckt damit in einer noch tieferen finanziellen Sackgasse.

Minikredite und Pay-Day-Loans: Kostenfallen, die vermeidbar sind

Eine andere Variante des Kreditbetrugs ist der Minikredit oder Pay-Day-Loan. Diese Kredite sind häufig besonders klein (unter 200 Euro) und für sehr kurze Laufzeiten konzipiert, beispielsweise für 30 Tage. Diese vermeintlich kleinen Kredite sollen schnelle Hilfe bieten, kommen jedoch oft mit extrem hohen Zusatzkosten daher, wenn es um Verlängerungen oder zusätzliche Produkte geht.

Die Kosten für diese Kredite stehen meist in keinem Verhältnis zur eigentlichen Kreditsumme, und die Betroffenen laufen Gefahr, in eine regelrechte Kostenfalle zu tappen. Gerade in Verbindung mit den ohnehin schon belastenden finanziellen Schwierigkeiten kann so ein Minikredit den Weg in die endgültige Überschuldung bedeuten.

4. Anzeichen eines unseriösen Kreditangebots

Wie kann man sich davor schützen, auf ein betrügerisches Kreditangebot hereinzufallen? Es gibt einige Anzeichen, die auf ein unseriöses Angebot hinweisen. Als Betroffener sollten Sie stets die folgenden Punkte kritisch hinterfragen:

Vorkasse-Forderungen: Jede Forderung nach Gebühren, die im Voraus zu bezahlen sind, sollte ein klares Warnsignal sein. Seriöse Kreditgeber verlangen niemals Vorauszahlungen.

Keine Prüfung der Bonität: Ein Kredit ohne Prüfung der Bonität (insbesondere ohne SCHUFA) ist in der Regel unseriös. Banken wollen sich immer absichern, bevor sie ein Darlehen vergeben.

Übertriebene Werbeversprechen: Kredite, die als „besonders günstig“, „schnell und einfach“ oder „garantiert ohne Prüfung“ angeboten werden, sind verdächtig. Wenn etwas zu gut klingt, um wahr zu sein, ist es das wahrscheinlich auch.

Kontakt über soziale Medien oder Messenger-Dienste: Seriöse Kreditvermittler arbeiten nicht über WhatsApp oder soziale Netzwerke. Auch der Kontakt per E-MailEine E-Mail (Elektronische Post) ist eine Methode zum Austau... ist kritisch, besonders wenn es sich um nicht-verifizierte Anbieter handelt.

Typische Strategien der Betrüger (Kontaktaufnahme, „Gebühren“)

Die Strategien der Betrüger zielen immer darauf ab, Vertrauen zu gewinnen und den Druck auf die Betroffenen zu erhöhen. Zunächst wird eine unkomplizierte Kontaktaufnahme angeboten, oft über schnelle Messenger-Dienste, die den Eindruck erwecken sollen, dass eine persönliche Betreuung stattfindet. Dann folgen Vertragsunterlagen, die oft in pseudo-professioneller Form daherkommen, um den Betroffenen ein Gefühl von Sicherheit zu vermitteln.

5. Rechtliche Schritte und Sofortmaßnahmen für Betroffene

Wenn Sie Opfer eines Online-Kreditbetrugs geworden sind, ist es wichtig, schnell zu handeln, um weiteren Schaden zu verhindern. Folgende rechtliche Schritte sollten Sie in Betracht ziehen:

Anzeige erstatten: Welche Chancen gibt es?

Der erste Schritt besteht darin, eine Anzeige bei der Polizei zu erstatten. Auch wenn die Chancen, das Geld zurückzuerhalten, oft gering sind – besonders wenn die Täter aus dem Ausland operieren –, ist dies wichtig, um den Betrug offiziell zu dokumentieren und möglicherweise weitere Menschen vor denselben Tätern zu schützen. Die Polizei sammelt diese Informationen, die später helfen können, größere kriminelle Netzwerke aufzudecken.

Maßnahmen zum Schutz vor Identitätsdiebstahl

Da Betrüger oft persönliche Dokumente wie Personalausweise fordern, besteht die Gefahr des Identitätsdiebstahls. Falls Sie solche Dokumente weitergegeben haben, sollten Sie umgehend Schritte einleiten, um diese für ungültig erklären zu lassen und neue Dokumente zu beantragen. Zusätzlich sollten Sie der SCHUFA den IdentitätsdiebstahlIdentitätsdiebstahl im Internet ist ein komplexes und ernst... melden, damit etwaige Versuche, mit Ihren Daten Kredite aufzunehmen, erkannt werden.

Welche Rechte haben Betroffene?

Als Opfer eines Kreditbetrugs haben Sie grundsätzlich das Recht, zivilrechtliche Schritte einzuleiten, um Schadensersatz zu fordern. Dies ist jedoch oft eine langwierige Angelegenheit, insbesondere wenn die Täter im Ausland sitzen. In solchen Fällen kann die Unterstützung durch einen spezialisierten Anwalt für IT-Recht und Verbraucherrecht hilfreich sein. Ein Anwalt kann auch prüfen, ob es möglich ist, etwaige Abbuchungen von Ihrer Bank zurückzuholen.

6. Prävention: Wie man sich vor Online-Kreditbetrug schützen kann

Es gibt einige wichtige Maßnahmen, die Sie ergreifen können, um sich vor Online-Kreditbetrug zu schützen:

Seriöse Kreditgeber erkennen: Was ist zu beachten?

Bevor Sie sich auf ein Kreditangebot einlassen, sollten Sie einige Dinge überprüfen:

Kreditinstitut prüfen: Seriöse Anbieter sind meist Banken oder Kreditinstitute, die eine Zulassung und klare rechtliche Grundlagen haben. Eine schnelle Recherche auf der Webseite der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kann Aufschluss darüber geben, ob es sich um einen zugelassenen Anbieter handelt.

Vertragsunterlagen genau prüfen: Ein seriöser Kreditvertrag enthält alle wichtigen Informationen, wie den effektiven Jahreszins, Informationen zur Rückzahlung und Angaben zur Aufsichtsbehörde des Kreditgebers. Ein Vertrag ohne diese Mindestangaben sollte als potenzieller Betrug angesehen werden.

Unterstützung durch anerkannte Schuldnerberatungen

Wenn Ihre finanzielle Situation schwierig ist, sollten Sie eher professionelle und anerkannte Schuldnerberatungen in Anspruch nehmen. Diese Beratungsstellen helfen Ihnen, einen Überblick über Ihre finanzielle Situation zu gewinnen, und sie können Ihnen dabei helfen, realistische Pläne zur Schuldenregulierung zu entwickeln, ohne dass Sie in weitere Fallen geraten. Die Verbraucherzentrale bietet in vielen Städten kostenlose Beratungen an und ist eine vertrauenswürdige Anlaufstelle.

7. Fazit: Hilfe für Betroffene und der Ausweg aus der Schuldenfalle

Online-Kreditbetrug ist ein wachsendes Problem, das vor allem Menschen in finanziellen Notlagen trifft. Die verlockenden Angebote, die schnelle Lösungen ohne Sicherheiten versprechen, führen oft zu weiteren finanziellen Belastungen und zur Verzweiflung. Die wichtigste Maßnahme ist daher, wachsam zu sein und sich nicht von scheinbar einfachen Lösungen täuschen zu lassen. Wenn Sie bereits Opfer eines solchen Betrugs geworden sind, gibt es rechtliche Schritte, die Sie einleiten können, um sich zu schützen und die Täter zu stoppen.

Der Weg aus der Schuldenfalle beginnt damit, einen klaren Überblick über Ihre Finanzen zu erhalten und sich an verlässliche Institutionen zu wenden, die Ihnen wirklich helfen können. Anerkannte Schuldnerberatungen, die Verbraucherzentrale und Anwälte, die auf IT-Recht spezialisiert sind, sind dabei wichtige Partner. Denken Sie daran: Seriöse Hilfe kostet oft nicht vorab Geld, sondern hat das Ziel, Ihnen nachhaltig zu helfen. Ein vermeintlicher Kredit, der „schnell und ohne Sicherheiten“ angeboten wird, ist hingegen oft ein teures und gefährliches Risiko.

War dieser Beitrag hilfreich? Dann würde es mich sehr freuen, wenn Sie ihn teilen oder einen Kommentar hinterlassen würden. Herzlichen Dank!