Als Fachanwalt für IT-Recht sehe ich mich in der Pflicht, Sie über ein aktuelles und brisantes Thema zu informieren: Phishing im Zusammenhang mit der Deutschen Bank. Dies ist keine unbegründete Warnung, sondern eine ernsthafte Besorgnis, die auf realen Vorfällen beruht.

Inhaltsverzeichnis

- Das Wichtigste in Kürze zu Deutsche Bank Phishing

- Update Phishing Deutsche Bank 24.11.2025: Validierung von Mobilfunknummern als Sicherheitsstrategie

- Update 20.11.2025: Phishing-Mails direkt vom Vorstandsvorsitzenden der Deutschen Bank

- Update 01.10.2025 – Betrug durch angebliche Deaktivierung der PhotoTAN-app

- Update 26.09.2025 – Erneute Betrugsoffensive: Cyberkriminelle zielen auf Deutsche Bank-Clientel mit PhotoTAN-Manipulation

- Sophisticated Angriffsstrategie gegen Online-Banking-Nutzer

- Systematische Betreffzeilen-Gestaltung der Cyberkriminellen

- Psychologischer Druck durch zeitliche Limitierung

- Einschüchterungstaktik durch Konsequenz-Androhungen

- Sprachliche Dringlichkeitsmarker als Erkennungsmerkmal

- Identifikationsmerkmale für betrügerische Absichten

- Update 24.09.2025 – Vorsicht Betrug! Angeblich Stammdaten aktualisieren

- Update 17.09.2025 – Aktuelle Bedrohung: Gefälschte Benachrichtigung zur TAN-Verfahren-Verlängerung

- Update 12.09.2025 – Neue Phishing-Welle im Namen der Deutschen Bank – „Bestätigung Ihrer primären Telefonnummer“

- Update 07.08.2024 – Neue Phishing-Gefahr durch QR-Codes in angeblichen Bankschreiben per Post

- Update 27.04.2024 – Muss Deutsche Bank Milliarden an Aktionäre der Postbank zahlen?

- Update 24.04.2024 – Erfolg der Nürnberger Kriminalpolizei bei der Bekämpfung überregional tätiger Betrüger

- Phishing Deutsche Bank mit Photo TAN

- Deutsche Bank Phishing Geld zurück: Ihre Aussichten

- Wie sicher ist das Deutsche Bank Online-Banking?

- Welcher Browser ist der sicherste für Online-Banking bei der Deutschen Bank?

- Ist Online-Banking auf dem Smartphone bei der Deutschen Bank sicher?

- Was ist der Unterschied zwischen Online und Mobile Banking?

- Ist es sicher mit Online-Banking meine Bankgeschäfte zu erledigen?

- Was sind die Nachteile von Online-Banking bei der Deutschen Bank?

- Phishing Deutsche Bank: Konto leer? Geld weg?

Das Wichtigste in Kürze zu Deutsche Bank Phishing

Auf einen Blick: Die Deutsche Bank Phishing

- Vermehrt tauchen Phishing-E-Mails und SMSEine SMS (Short Message Service) ist ein Telekommunikationsd... Mehr (Short Message Service) auf, die sich als Deutsche Bank ausgeben, in den Mail-Posteingängen auf.

- Betrüger zielen darauf ab, mittels dieser betrügerischen Nachrichten Ihre Online-Banking-Daten und Ihre persönlichen Daten abzugreifen.

- Es ist oft schwierig, diese Phishing-Nachrichten und Phishing-Websites von den legitimen Internetseiten zu unterscheiden. In einigen Fällen könnten Sie sogar auf schädliche Webseiten umgeleitet werden, die dazu führen, dass Ihr PC oder Smartphone mit Malware oder Schadsoftware infiziert wird.

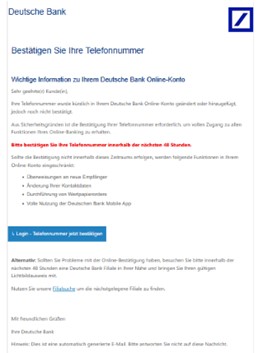

Update Phishing Deutsche Bank 24.11.2025: Validierung von Mobilfunknummern als Sicherheitsstrategie

Aktuelle Warnung vor betrügerischen Nachrichten der Deutschen Bank

Cyberkriminelle haben ihre Taktiken erweitert und nutzen nun eine raffinierte Methode, bei der sie vortäuschen, dass eine Verifizierung Ihrer registrierten Handynummer zwingend notwendig sei. Diese neue Betrugsmasche zielt darauf ab, Bankkunden durch geschickte Manipulation zur Preisgabe sensibler Daten zu bewegen.

Charakteristische Merkmale dieser betrügerischen Kampagne:

Die gefälschten E-Mails erreichen die Empfänger unter der irreführenden Betreffzeile „Fwd: Bestätigen Sie Ihre Telefonnummer!“ und erwecken den Anschein offizieller Korrespondenz der Deutschen Bank. Die Betrüger argumentieren geschickt, dass ohne eine sofortige Validierung der hinterlegten Mobilfunknummer sowohl die „Kontosicherheit gefährdet“ als auch der „vollständige Zugriff auf sämtliche Banking-Services eingeschränkt“ werden könnte.

Psychologischer Druck durch Zeitlimits:

Besonders perfide ist die Strategie der Kriminellen, eine extrem kurze Reaktionszeit von lediglich 48 Stunden zu setzen. Diese künstliche Verknappung der verfügbaren Zeit soll bei den Empfängern Stress und Handlungsdruck erzeugen, wodurch kritisches Hinterfragen der Nachricht verhindert werden soll.

Drohkulisse bei Nicht-Compliance:

Falls Bankkunden nicht innerhalb der gesetzten Frist reagieren, drohen die Betrüger mit erheblichen Konsequenzen. Sie warnen vor einer „Limitierung der Kontofunktionalitäten“ und suggerieren, dass wichtige Banking-Services gesperrt werden könnten. Diese Drohgebärde soll zusätzlichen psychologischen Druck aufbauen und zu vorschnellen Handlungen verleiten.

Wichtige Handlungsempfehlungen:

Legitimität solcher Nachrichten sollte grundsätzlich über die offiziellen Kommunikationskanäle der Bank überprüft werden. Die Deutsche Bank fordert niemals per E-Mail zur Bestätigung von Telefonnummern auf. Verdächtige Nachrichten sollten umgehend gelöscht und keinesfalls Links oder Anhänge geöffnet werden.

Update 20.11.2025: Phishing-Mails direkt vom Vorstandsvorsitzenden der Deutschen Bank

Aktuell werden Phishing-Mails versandt, die angeblich direkt von Vorstandsvorsitzenden der Deutschen Bank stammen. E-Mail zehn wie folgt aus:

Betreff: Deutsche Bank

Datum: 2025-11-19T11:56:50+0100

Von: „Christian Sewing“

An: „XXX„

Wichtige Information der Deutschen Bank in Deutschland. Ich bin Christian Sewing, Vorstandsvorsitzender der Deutschen Bank (DB).

Ich möchte Sie darüber informieren, dass FBI und CIA Gelder in Höhe von 2.000.000,00 € auf unser Bankkonto überwiesen oder Ihnen persönlich zugestellt haben. Bitte hören Sie zu und zögern Sie nicht, wenn Sie Ihr Geld erhalten möchten.

Mit freundlichen Grüßen, Christian Sewing, Vorstandsvorsitzender der Deutschen Bank

Deutsche Bank

Auf keinen Fall sollten Sie auf angebotene Links klicken oder anderweitig auf die E-Mail reagieren.

Update 01.10.2025 – Betrug durch angebliche Deaktivierung der PhotoTAN-app

Heute erhielt ich folgende Betrugsmail:

„Sehr geehrte Kundin, seh geehrter Kunde

Ihr Zugriff auf die PhotoTAN-app wird am 3. Oktober 2025 deaktiviert.

Ergreifen Sie sofort Maßnahmen, um Ihre Konten weiterhin zu schutzen und den Zugriff nicht zu verlieren.

⚠️ Falls Sie dies nicht selbst waren, Klicken sie auf die folgende Schaltfläche, um Ihr Konto zu reaktivieren„

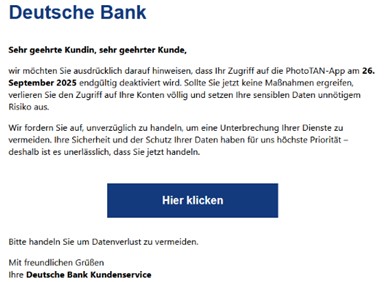

Update 26.09.2025 – Erneute Betrugsoffensive: Cyberkriminelle zielen auf Deutsche Bank-Clientel mit PhotoTAN-Manipulation

Sophisticated Angriffsstrategie gegen Online-Banking-Nutzer

Internetkriminelle haben ihre betrügerischen Aktivitäten gegen die Kundschaft der Deutschen Bank intensiviert und bedienen sich dabei einer raffinierten Täuschungsmethode. Die Betrüger versenden manipulative E-Mail-Nachrichten, in denen sie sich als offizielle Vertreter der Deutschen Bank ausgeben und ihre Opfer über eine angeblich bevorstehende endgültige Stilllegung des Zugangs zur „PhotoTAN-Applikation“ in Kenntnis setzen. Diese perfide Masche zielt darauf ab, Bankkunden zur Preisgabe ihrer sensiblen Zugangsinformationen zu bewegen.

Systematische Betreffzeilen-Gestaltung der Cyberkriminellen

Die betrügerischen Nachrichten folgen einem charakteristischen Schema in ihrer Kopfzeile: „Dringend: Kontozugriff sichern Ref-ID#:“ – ergänzt durch eine beliebig zusammengestellte zehnstellige Zahlenkombination. Diese scheinbar professionelle Referenznummer soll den Anschein offizieller Bankkorrespondenz erwecken und somit die Glaubwürdigkeit der manipulativen Botschaft steigern.

Psychologischer Druck durch zeitliche Limitierung

Besonders perfide gestaltet sich die Vorgehensweise der Betrüger bezüglich der zeitlichen Komponente ihrer Drohkulisse. Die Cyberkriminellen setzen ihren potentiellen Opfern eine äußerst knappe Zeitspanne – konkret den „26. September 2025″ – als ultimatives Datum für erforderliche Handlungen. Diese bewusst kurz bemessene Frist soll bei den Empfängern Panik auslösen und zu unüberlegten Reaktionen verleiten.

Einschüchterungstaktik durch Konsequenz-Androhungen

Die Verfasser dieser betrügerischen Kommunikation verstärken ihren manipulativen Einfluss durch das Aussprechen drastischer Konsequenzen bei Untätigkeit. Einerseits drohen sie mit der „Unterbrechung Ihrer Dienste“, andererseits warnen sie davor, dass die Empfänger den „Zugriff auf Ihre Konten völlig“ einbüßen und ihre „sensiblen Daten unnötigem Risiko“ preisgeben würden, sollten sie „keine Maßnahmen ergreifen“. Diese Doppelstrategie aus Verlustangst und Sicherheitsbesorgnis zielt auf die emotionale Manipulation der Bankkunden ab.

Sprachliche Dringlichkeitsmarker als Erkennungsmerkmal

Charakteristisch für diese Betrugsform ist die gehäufte Verwendung von Begriffen, die unmittelbaren Handlungsbedarf suggerieren. Wörter wie „jetzt“, „unverzüglich“ und „dringend“ durchziehen systematisch den gesamten Text und verstärken den künstlich erzeugten Zeitdruck. Diese sprachlichen Elemente dienen als deutliche Warnsignale für aufmerksame Bankkunden.

Identifikationsmerkmale für betrügerische Absichten

Mehrere eindeutige Charakteristika entlarven diese E-Mails als Phishing-Versuche: Die Nachrichten stammen von Absendeadressen, die bei genauer Prüfung unseriöse Strukturen aufweisen und nicht der authentischen Deutsche Bank-Domain entsprechen. Zudem erfolgt die Ansprache ausschließlich über unpersönliche Floskeln, wodurch individuelle Kundenbetreuung vollständig ausbleibt. Als weiteres Alarmzeichen fungieren verdächtige Hyperlinks innerhalb der Nachricht, über welche die Datenabfrage erfolgen soll. Die bereits erwähnte extrem kurze Fristsetzung kombiniert mit expliziten Drohungen und der penetranten Betonung von Dringlichkeit vervollständigen das Profil dieser Betrugsmasche.

Diese vielschichtige Manipulationsstrategie verdeutlicht die Raffinesse moderner Cyberkriminalität und unterstreicht die Bedeutung kritischer Medienkompetenz für alle Online-Banking-Nutzer.

Update 24.09.2025 – Vorsicht Betrug! Angeblich Stammdaten aktualisieren

Ein Leser schickt mir eine neue Betrugsmail zu. Vielen Dank!

Diese Mail hat es besonders in sich, da tatsächlich eine neue App mit „angeblich“ mehr Sicherheit im August ausgerollt wurde. Daher ist besondere Vorsicht geboten. Auffällig ist die Mailadresse, die auf die betrügerischen Absender hindeutet. Auf keinen Fall sollten Sie den Link anklicken.

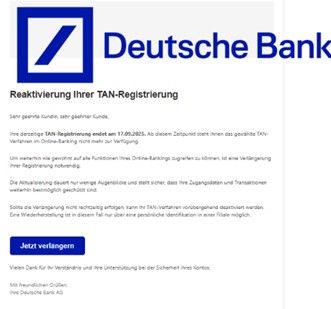

Update 17.09.2025 – Aktuelle Bedrohung: Gefälschte Benachrichtigung zur TAN-Verfahren-Verlängerung

Neuentwicklung bei betrügerischen E-Mails im Namen der Deutschen Bank

In jüngster Zeit beobachten wir eine raffinierte Variante der Cyberkriminalität, die speziell auf Kunden der Deutschen Bank abzielt. Kriminelle versenden E-Mails mit der irreführenden Behauptung, eine sofortige „Reaktivierung“ des TAN-Systems sei unumgänglich.

Aufbau der betrügerischen Nachricht

Die Täter verwenden als Köder die Behauptung, dass zur uneingeschränkten Weiterverwendung sämtlicher Online-Banking-Services eine vermeintliche „Registrierungserneuerung“ durchgeführt werden müsse. Als Tarnung wählen sie den vertrauenserweckenden Betreff „Wichtiger Kontohinweis“, um die Seriosität der Kommunikation zu suggerieren.

Psychologische Druckerzeugung durch Zeitlimits

Ein charakteristisches Merkmal dieser Betrugsmasche ist die Verwendung eines konkreten Ablaufdatums – in diesem Fall der „17.09.2025“ – als angebliches Ende der bestehenden „TAN-Registrierung“. Diese Taktik zielt darauf ab, bei den Empfängern Zeitdruck zu erzeugen und dadurch übereilte, unüberlegte Reaktionen zu provozieren.

Optische Unstimmigkeiten als Warnsignal

Bereits die visuelle Gestaltung der E-Mail offenbart deren betrügerischen Charakter. Das Deutsche Bank Logo wird in einer ungewöhnlichen Größendarstellung präsentiert, die direkt zu Beginn der Nachricht platziert wird. Diese unprofessionelle Aufmachung wirkt unseriös und entspricht nicht den Qualitätsstandards einer etablierten Finanzinstitution.

Erkennungsmerkmale der Phishing-Attacke

Mehrere charakteristische Eigenschaften entlarven diese E-Mail als Betrugsversuch:

- Die Verwendung einer standardisierten, unpersönlichen Begrüßungsformel („Sehr geehrte Kundin, sehr geehrter Kunde“) anstelle einer individuellen Kundenansprache

- Eine zweifelhafte Absenderadresse, die bei genauer Betrachtung nicht der offiziellen Bank-Domain entspricht

- Das Vorhandensein verdächtiger Hyperlinks innerhalb der Nachricht

- Die Implementierung einer künstlich verknappten Zeitfrist zur Entscheidungsfindung

- Die Einschüchterung durch die Ankündigung einer temporären Sperrung des TAN-Verfahrens bei Nichtbeachtung

Diese neue Variante zeigt, wie Cyberkriminelle ihre Methoden kontinuierlich verfeinern und dabei auf bewährte psychologische Manipulationstechniken setzen, um ahnungslose Bankkunden in ihre Falle zu locken.

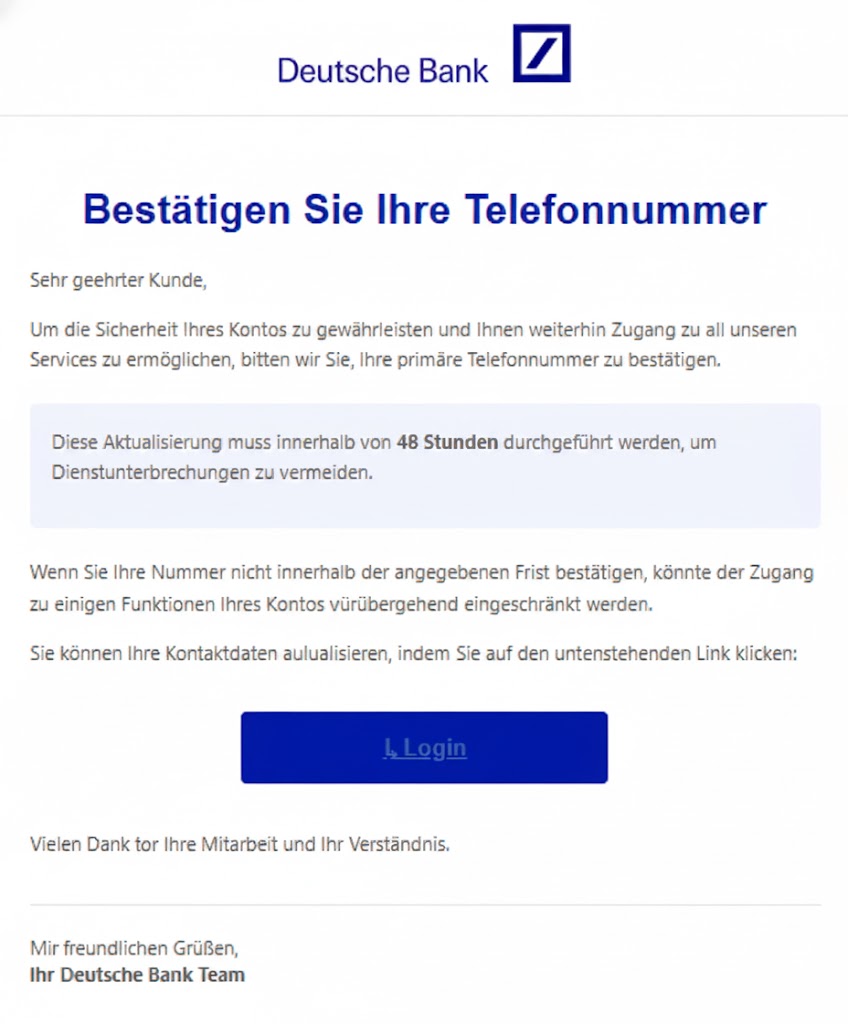

Update 12.09.2025 – Neue Phishing-Welle im Namen der Deutschen Bank – „Bestätigung Ihrer primären Telefonnummer“

Aktuell kursiert eine täuschend echt gestaltete E‑Mail, die vermeintlich von der Deutschen Bank stammt. Im Betreff heißt es „Bestätigung Ihrer primären Telefonnummer in Ihrem Online-Konto!“. Unter dem Vorwand erhöhter Sicherheitsanforderungen sollen Kundinnen und Kunden ihre Telefonnummer „bestätigen“.

Typisch für diese Masche ist ein striktes Zeitfenster von 48 Stunden. Wird die „Bestätigung“ nicht fristgerecht vorgenommen, droht laut Mail eine Einschränkung von Online-Funktionen. In der Nachricht ist häufig eine Auflistung enthalten, die genau benennt, welche Dienste angeblich betroffen wären. Das Ziel ist klar: Druck aufbauen und zum schnellen Klick verleiten.

Besonders perfide ist die scheinbar seriöse „Alternative“, den Vorgang in einer Filiale mit gültigem Lichtbildausweis abzuschließen. Dieser Hinweis soll Vertrauen schaffen und Authentizität vorgaukeln. Entscheidend ist jedoch: Der in der E‑Mail enthaltene Link führt auf eine Phishing-Seite, auf der Zugangsdaten und persönliche Informationen abgegriffen werden.

Die Erkennungszeichen sind deutlich: unpersönliche Anrede, eine unseriöse oder verfremdete Absendeadresse, ein eingebetteter Link beziehungsweise Button, eine sehr kurze Fristsetzung mit angedrohten Nachteilen und teils rote Schrift, um zusätzlichen Druck zu erzeugen. Diese Kombination ist ein klassisches Muster für Phishing.

Handeln Sie besonnen: Klicken Sie keine Links in solchen E‑Mails an und geben Sie keine Daten ein. Prüfen Sie Ihr Online-Banking ausschließlich über die offizielle Website oder die App, indem Sie die Adresse selbst eingeben. Wenn Sie unsicher sind, kontaktieren Sie die Deutsche Bank über die offiziellen Kontaktwege oder fragen Sie in Ihrer Filiale nach. Die E‑Mail können Sie anschließend löschen und den Vorfall der Bank über die veröffentlichten Meldekanäle mitteilen.

Sollten Sie bereits auf den Link geklickt oder Daten eingegeben haben, reagieren Sie sofort. Lassen Sie Ihren Online-Banking-Zugang sperren, ändern Sie Passwörter, aktivieren Sie eine Zwei-Faktor-Authentifizierung, informieren Sie die Bank und erstatten Sie Anzeige. Sichern Sie Beweise durch Screenshots der E‑Mail, der Absenderadresse und – wenn möglich – der technischen Kopfzeilen.

Ich unterstütze Sie bei der Einschätzung des Risikos, der Beweissicherung und der weiteren Schritte gegenüber Bank und Ermittlungsbehörden – schnell, strategisch und lösungsorientiert. Melden Sie sich gerne für eine kurze Ersteinschätzung.

Update 07.08.2024 – Neue Phishing-Gefahr durch QR-Codes in angeblichen Bankschreiben per Post

Das Landeskriminalamt (LKA) Niedersachsen warnt vor einer neuen Phishing-Methode, bei der Betrüger QR-Codes per Briefpost versenden, um ahnungslose Opfer auf gefälschte Webseiten zu locken. Diese neue Masche zielt darauf ab, sensible Informationen und Zugangsdaten zu erlangen, indem die Opfer dazu gebracht werden, die QR-Codes zu scannen und ihre Daten auf Phishing-Seiten einzugeben.

Vorgehensweise der Betrüger

Die Täter versenden gefälschte Briefe im Namen bekannter Banken, wie der Deutschen Bank oder der Commerzbank. In diesen Schreiben wird behauptet, dass aufgrund von EU-Vorschriften zur Geldwäscheprävention (AML) und den Know Your Customer (KYC) Richtlinien die Identität der Kunden überprüft werden müsse. Um den Prozess zu erleichtern, sei ein QR-Code beigefügt, der gescannt werden soll. Die Täter setzen die Empfänger unter Druck, indem sie ein Ablaufdatum angeben, bis zu dem die Daten aktualisiert werden müssen.

Gefälschte Banking-Seiten

Wer den QR-Code scannt, gelangt auf eine täuschend echt aussehende Phishing-Seite, die die Optik der im Brief genannten Bank imitiert. Diese Seiten fordern die Opfer auf, ihre Zugangsdaten und weitere sicherheitsrelevante Informationen einzugeben, wie z.B. TAN-Nummern oder Bestätigungen per TAN-App. Die Links im QR-Code sind oft verkürzt oder nutzen verdächtige Domains, wie .ru, die aufmerksamen Nutzern auffallen könnten.

Prävention und Empfehlungen

Das LKA Niedersachsen rät dazu, die automatische Öffnung von QR-Code-Links auf Smartphones zu deaktivieren, um sich vor solchen Angriffen zu schützen. Empfänger solcher Briefe sollten stets die Echtheit des Schreibens bei ihrer Bank über bekannte Kontaktwege überprüfen und niemals persönliche Daten über unbekannte Links eingeben.

Erste Fälle und Empfehlungen

Bisher sind in Niedersachsen nur wenige Fälle bekannt, und es ist noch kein Schaden entstanden, da viele potenzielle Opfer die Echtheit des Schreibens überprüften oder die verdächtigen Links als Fälschung erkannten. Das LKA lobt dieses Verhalten und empfiehlt, bei Verdacht auf Phishing-Fälle Anzeige zu erstatten.

An die Adressdaten gelangen die Täter möglicherweise durch frühere Datenlecks oder Einbrüche in Online-Shops. Ein Brief im Briefkasten ist daher kein Garant mehr für die Echtheit eines Dokuments. Empfänger sollten stets wachsam sein und im Zweifelsfall ihre Bank kontaktieren.

Update 27.04.2024 – Muss Deutsche Bank Milliarden an Aktionäre der Postbank zahlen?

Die Deutsche Bank steht möglicherweise vor einer Zahlung von bis zu 1,3 Milliarden Euro an die ehemaligen Aktionäre der Postbank. Dies folgt aus einer rechtlichen Auseinandersetzung über den Kaufpreis der Postbank, die die Deutsche Bank vor 14 Jahren erworben hatte. Das OberlandesgerichtEin Oberlandesgericht (OLG) ist ein Gericht der oberen Insta... Mehr Köln hat in einer mündlichen Verhandlung angedeutet, dass der damalige Kaufpreis für die Postbank-Aktionäre möglicherweise zu niedrig war.

Der Streit dreht sich um die Behauptung, die Deutsche Bank hätte bereits zwei Jahre vor der offiziellen Übernahme ein Pflichtangebot abgeben müssen, als sie 29,75% der Anteile von der Deutschen Post für 57,25 Euro je Aktie erwarb, ohne die Schwelle von 30% zu überschreiten, ab der ein Pflichtangebot nötig gewesen wäre. Die betroffenen Aktionäre, die das Übernahmeangebot von 25 Euro je Aktie akzeptierten, fordern nun rückwirkend 57,25 Euro je Aktie.

Nachdem der Fall vom BundesgerichtshofDer Bundesgerichtshof (BGH) ist das höchste deutsche Gerich... Mehr im Dezember 2022 an das Kölner Gericht zurückverwiesen wurde, plant die Deutsche Bank nun, im zweiten Quartal Rückstellungen für diesen Prozess zu bilden. Die Bank betont, dass sie die Ansicht der Kläger weiterhin entschieden ablehnt und bisher keine Rückstellungen gebildet hatte, nachdem die Kläger zuvor zweimal gescheitert waren.

Die Höhe der Rückstellung ist noch unklar, aber eine vollständige Rückstellung in Höhe von 1,3 Milliarden Euro würde die harte Kernkapitalquote der Bank um 0,2 Prozentpunkte reduzieren. Ende März lag diese bei 13,45 Prozent. Trotz der potenziellen Rückstellung ändere sich an den strategischen oder finanziellen Zielen der Bank nichts.

Update 24.04.2024 – Erfolg der Nürnberger Kriminalpolizei bei der Bekämpfung überregional tätiger Betrüger

Seit Beginn des Jahres 2023 führt das Kommissariat 47 des KFD 4 in Nürnberg in Kooperation mit der Staatsanwaltschaft Nürnberg-Fürth Untersuchungen durch, die sich gegen eine Betrügergruppe von mindestens sechs Personen wegen bandenmäßigem Betrug richten. Die Gruppe ist verantwortlich für Betrugsdelikte über WhatsApp sowie für Betrügereien, bei denen sie sich als Bankmitarbeiter ausgaben.

Um die umfangreichen Delikte aufzuklären, wurde die Ermittlungskommission „EKO Geist“ bei dem zuständigen Fachkommissariat ins Leben gerufen.

Netzwerk von über 50 Finanzagenten

Die Untersuchungen offenbarten, dass die Betrügergruppe ein Netzwerk aus mindestens 50 Finanzagenten aufgebaut hatte. Diese Personen, oft über soziale Netzwerke angeworben, stellten ihre legal geführten Bankkonten für die Verbrechen zur Verfügung und überließen der Bande ihre Bankkarten inklusive PIN. Die Finanzagenten erhielten für ihre Dienste eine finanzielle Entschädigung.

Die Betrugsmethode über WhatsApp beinhaltet einen organisierten Überweisungsbetrug, bei dem die Opfer per SMS oder WhatsApp kontaktiert werden. Die Täter geben sich als eigenes Kind der Opfer aus, berichten von einem defekten Handy und bitten um die Begleichung von Rechnungen, da sie keinen Zugriff auf ihr Online-Banking haben. Den Opfern wird die Rückzahlung des Geldes versprochen. Falls die Opfer zustimmen, werden die Kontodaten von zuvor rekrutierten Finanzagenten für die Überweisungen angegeben. Dieser Prozess wiederholt sich, bis die Opfer Misstrauen hegen.

Bei der Methode des falschen Bankmitarbeiters kontaktiert ein Betrüger das Opfer, gibt sich als Mitarbeiter der Bank aus, bei der das Opfer Kunde ist. Zu diesem Zeitpunkt haben die Betrüger bereits Zugriff auf die Kontodaten der Opfer, meist durch vorhergehendes Phishing. Sie überzeugen die Opfer geschickt, im TAN-Verfahren Transaktionen freizugeben, die von den Tätern initiiert wurden. In manchen Fällen erlangten die Betrüger im Gespräch Zugang zum TAN-Verfahren und damit vollständigen Zugriff auf die Konten.

Die auf diese Weisen durchgeführten Überweisungen erfolgten über Echtzeitüberweisung, wodurch das Geld sofort auf den Konten der Finanzagenten gutgeschrieben und schnell abgehoben oder weiterüberwiesen wurde. Rückforderungen der Überweisungen blieben oft erfolglos.

In 10 Tagen über 16.000 Kontakt-SMS

Laut Ermittlungen versendete die Bande innerhalb von 10 Tagen über 16.000 Kontakt-SMS mit dem Text: „Hallo Mama, hallo Papa, mein Handy ist kaputt. Dies ist meine neue Nummer…“. Diese dienten als Erstkontakt, um die Geschädigten zu einer Interaktion über WhatsApp zu bewegen.

Die identifizierten Mitglieder der Bande rekrutierten nachweislich Finanzagenten bundesweit. Die Opfer der Betrugsfälle sind ebenfalls bundesweit und im deutschsprachigen Ausland zu finden.

Insgesamt konnten die Kriminalbeamten in Zusammenarbeit mit der Staatsanwaltschaft Nürnberg-Fürth durch ihre gründliche Untersuchung bundesweit 76 Betrugsfälle aufklären, die der Bande zugeordnet werden. Die Betrüger verursachten durch ihre Machenschaften einen Vermögensschaden von über 370.000 EUR. Gegen den Anführer der Gruppe, einen 21-Jährigen aus Nürnberg, wurde ein Haftbefehl erlassen. Der junge Mann wurde am 21.11.2023 in einem Zug im Raum Würzburg festgenommen, nachdem er keinen gültigen Fahrschein vorzeigen konnte. Seine Identität wurde letztendlich durch seinen Fingerabdruck bestätigt, da er bis zu seiner Festnahme eine falsche Identität genutzt hatte. Seitdem befindet er sich in Untersuchungshaft.

Ermittlungen dauern an

Die Ermittlungen gegen weitere Bandenmitglieder dauern weiterhin an. Gegen die sogenannten Finanzagenten wurden aufgrund des Verdachts der Geldwäsche strafrechtliche Ermittlungen eingeleitet. Die Beamten gehen davon aus, dass durch das Durchbrechen der Betrugskette und die Festnahme wichtiger Schlüsselfiguren der Bande ein erheblicher Beitrag zur Unterbindung weiterer Betrugsfälle geleistet wurde.

Zusätzlich zu den laufenden Ermittlungen gegen die Mitglieder der Bande arbeitet die Polizei eng mit Bankinstituten zusammen, um Mechanismen zu verbessern, die solche Betrügereien frühzeitig erkennen und verhindern können. Es wird auch verstärkt darauf hingewiesen, das öffentliche Bewusstsein für die Methoden der Betrüger zu schärfen, insbesondere im Hinblick auf die Identifizierung und Meldung verdächtiger Transaktionen.

Wie funktioniert Phishing bei Deutsche Bank-Kunden?

Phishing ist eine Taktik, bei der gefälschte E-Mails und Webseiten verwendet werden, um persönliche und finanzielle Daten von Benutzern zu stehlen. Speziell im Kontext der Deutschen Bank gibt es gefälschte E-Mails und SMS, die versuchen, sich als legitime Kommunikation der Bank auszugeben. Es gibt auch speziellere Arten von Phishing, wie z.B. das „Spear Phishing“, bei dem bestimmte Einzelpersonen ins Visier genommen werden.

Einige Tipps zur Unterscheidung von echten Nachrichten der Deutschen Bank von Phishing-Angriffen sind:

- Die Verifizierung der Links in den Nachrichten.

- Das Vermeiden des Klickens auf verdächtige Links.

- Das Löschen allgemeiner Phishing-E-Mails.

- Das Melden von Spear Phishing direkt an die Deutsche Bank.

Es ist auch wichtig zu beachten, dass die Phishing-Trends im Jahr 2025 verschiedene Formen angenommen haben, einschließlich Vishing, Spear Phishing und Smishing, die das Vertrauen der Nutzer ausnutzen. Social-Media-basiertes Phishing sowie Phishing, das sich auf Rechnungen und Steuern konzentriert, haben ebenfalls zugenommen.

Phishing Deutsche Bank mit Photo TAN

Bezogen auf die Deutsche Bank und insbesondere das photoTAN-Verfahren gibt es spezifische Phishing-Methoden, die darauf abzielen, Daten zu stehlen und die Nutzer zu täuschen.

Die Deutsche Bank nutzt das photoTAN-Verfahren, um das Online- und Mobile-Banking sicherer zu machen. Mit dem photoTAN-Verfahren können Aufgaben durch Eingabe, Überprüfung und Genehmigung von Daten bestätigt werden. Zudem gibt es eine Push-Funktion für eine sofortige Bestätigung. Bei der Verwendung von photoTAN muss ein grafisches Element gescannt und dann eine TAN zur Offline-Bestätigung eingegeben werden.

Leider haben Betrüger Phishing-E-Mails ins Visier genommen, die speziell auf das photoTAN-Verfahren der Deutschen Bank abzielen. Solche Phishing-E-Mails imitieren offizielle Kommunikationen und behaupten, dass das photoTAN-Konto des Benutzers gesperrt wurde. Die betrügerischen Links in diesen E-Mails führen zu gefälschten Websites, die persönliche Informationen anfordern.

Einige Tipps zur Erkennung von Phishing-E-Mails sind:

- Das Vorhandensein von Rechtschreib- und Grammatikfehlern.

- Ungewöhnliche Absenderadressen.

- Aufforderungen zur Eingabe persönlicher Daten.

Wenn Sie eine verdächtige E-Mail erhalten, sollten Sie die Links darin vermeiden und sich direkt an die Bank wenden. Es ist auch wichtig, solche E-Mails als Spam zu markieren und zu melden, um zukünftige Angriffe zu verhindern.

Wie erkenne ich als Kunde der Deutsche Bank Phishing?

Um Phishing im Zusammenhang mit der Deutschen Bank zu erkennen, sollten Sie die folgenden Hinweise und Sicherheitstipps beachten:

- Unpersönliche Anrede: Viele Phishing-Mails verwenden eine unpersönliche Anrede, z.B. „Sehr geehrter Kunde“ statt Ihres tatsächlichen Namens.

- Absenderadresse prüfen: Obwohl die Logos in den Mails oft echt erscheinen, ist die Absenderadresse oft gefälscht. Es ist wichtig, die genaue Adresse des Absenders zu überprüfen.

- Rechtschreib- und Grammatikfehler: Viele Phishing-Mails enthalten Rechtschreib- oder Grammatikfehler. Achten Sie auf solche Fehler, um gefälschte Mails zu erkennen.

- Aufforderungen zur Eingabe persönlicher Daten: Seien Sie misstrauisch, wenn Sie aufgefordert werden, persönliche oder Bankdaten einzugeben, besonders wenn die Anfrage unpersönlich oder dringend erscheint.

- Verdächtige Anhänge und Links: Öffnen Sie keine Anhänge oder Links in verdächtigen E-Mails, da sie Malware übertragen könnten.

- Phishing-Meldung: Bei Verdacht auf Phishing können Sie die verdächtige E-Mail gern an mich weiterleiten anwalt@thomas-feil.de. Ich veröffentliche dann eine Warnung.

- Schutzmaßnahmen: Aktualisieren Sie regelmäßig Ihre Antiviren-Software und nutzen Sie Virenscanner. Informieren Sie sich ständig über aktuelle Bedrohungen und Betrugsversuche.

- Vorsicht bei Anrufen: Seien Sie auch bei Anrufen vorsichtig und geben Sie keine persönlichen Informationen oder Bankdaten telefonisch weiter, wenn Sie den Anrufer nicht eindeutig identifizieren können.

Wenn Sie glauben, Opfer von Phishing geworden zu sein, sollten Sie unverzüglich Ihre Bank kontaktieren und ggf. rechtliche Schritte einleiten, um sich vor finanziellen Schäden zu schützen.

Was tun, wenn Sie als Kunde der Deutschen Bank Opfer von Phishing geworden sind?

Als Erstes möchte ich betonen, dass Sie nicht alleine sind. Als Fachanwalt für IT-Recht bin ich spezialisiert auf den Schutz vor und die Reaktion auf solche Vorfälle. Hier sind die Schritte, die ich Ihnen empfehle:

- Informieren Sie die Bank sofort: Es ist wichtig, der Bank so schnell wie möglich Bescheid zu geben, insbesondere wenn Sie feststellen, dass unberechtigte Transaktionen auf Ihrem Konto vorgenommen wurden. Nach der Meldung werden oft abgebuchte Beträge von der Bank zurückerstattet.

- Melden Sie sich nicht über Links in verdächtigen E-Mails an: Stattdessen sollten Sie sich immer direkt über die offizielle Webseite oder die App der Bank einloggen.

- Sichern Sie Beweise: Halten Sie alle Informationen zu der Phishing-Attacke fest, z.B. E-Mail-Nachrichten oder SMS. Dies kann später für rechtliche Schritte oder für Ihre Bank von Bedeutung sein.

- Erstatten Sie Anzeige bei der Polizei: Bei Phishing-Angriffen handelt es sich um Straftaten, weshalb es wichtig ist, dies bei der Polizei zu melden. Dies kann auch dazu beitragen, dass andere nicht zum Opfer werden

- Suchen Sie rechtliche Beratung: Es ist sinnvoll, einen Fachanwalt IT-Recht einzuschalten. Er kann Sie bei der Rückforderung von Geldern unterstützen und Sie über Ihre Rechte und Pflichten informieren. Die Bank ist nach § 675 u BGB verpflichtet, Gelder zurückzuerstatten, kann aber Gegenansprüche stellen, wenn der Kontoinhaber seine Pflichten gemäß § 675 l BGB vernachlässigt hat.

- Nutzen Sie nur sichere Verbindungen: Wenn Sie sich online in Ihrem Bankkonto anmelden, achten Sie darauf, dass die Verbindung sicher ist. Dies erkennen Sie z.B. am „https://“ in der URL und am Schlosssymbol in der Adressleiste.

- Aktualisieren Sie regelmäßig Ihre Software und Virenschutzprogramme: Dies stellt sicher, dass Ihr Computer und Ihre Daten bestmöglich geschützt sind.

Das Wichtigste ist, stets wachsam zu sein und sofort zu handeln, wenn Sie den Verdacht haben, Opfer eines Phishing-Angriffs geworden zu sein.

Wohin führen die Links in Betrugs-SMS oder Phishing-Mails?

Die Links in den Phishing-Mails und SMS, die sich als Nachrichten von der Deutschen Bank ausgeben, können zu verschiedenen betrügerischen Inhalten führen:

- Sie können zu gefälschten Websites führen, die so gestaltet sind, dass sie den echten Bank-Websites ähneln. Das Ziel dieser Websites ist es, personenbezogene Daten der Nutzer abzugreifen.

- Einige Links können den Nutzer dazu auffordern, bestimmte Daten zu bestätigen, um beispielsweise den Account aufgrund neuer Richtlinien oder Sicherheitsmaßnahmen nicht zu sperren.

- Manchmal können diese Links dazu führen, dass schädliche Software oder Malware heruntergeladen wird, um Geräte zu infizieren.

- In einigen Fällen werden die Nutzer dazu aufgefordert, persönliche Daten zu bestätigen oder ihre Sicherheitsverfahren wie PhotoTAN zu aktualisieren.

- Die Phishing-Nachrichten können auch Transaktionen vortäuschen und den Nutzer auffordern, auf einen Link zu klicken, um die Transaktion zu stornieren, wenn er diese nicht genehmigt hat.

Es ist wichtig zu betonen, dass echte Banken, einschließlich der Deutschen Bank, ihre Kunden niemals per E-Mail oder SMS auffordern würden, sensible Daten über Links zu bestätigen oder zu aktualisieren. Daher ist es ratsam, bei solchen Nachrichten äußerst vorsichtig zu sein und direkten Kontakt mit der Bank aufzunehmen, wenn Zweifel bestehen.

Deutsche Bank Phishing Geld zurück: Ihre Aussichten

Es ist verständlich, dass Sie nach einem Phishing-Angriff Ihr Geld zurückfordern möchten. Oft werde ich in Beratungsgesprächen gefragt, wie hoch die Erfolgsaussichten sind, Gelder zurückzuerhalten oder eine Rückerstattung von der Deutschen Bank zu erhalten. Leider gibt es keine pauschale Antwort auf diese Frage. Die Chancen auf eine Rückerstattung der Gelder hängen jeweils von den individuellen Umständen ab. Zum Beispiel sind die Chancen deutlich geringer, wenn PIN oder TAN per Telefon weitergegeben wurden, im Vergleich zu Fällen, in denen der Verlust des Geldes für den Bankkunden unerklärlich ist und die technischen Abläufe dahinter nicht nachvollziehbar sind. Das Anklicken von Phishing-Seiten wird auch von einigen Gerichten kritisch betrachtet und kann die Aussichten auf eine Rückerstattung mindern.

In der Beratung prüfe ich auch, ob Ansprüche gegen den jeweiligen Kontoinhaber geltend gemacht werden können. Wenn Zahlungen auf eine deutsche IBAN erfolgt sind, lässt sich in den meisten Fällen der Zahlungsempfänger ermitteln. Gegenüber dem Zahlungsempfänger, mit dem oft keine vorherige Kontaktaufnahme oder geschäftliche Beziehung besteht, können Ansprüche aus ungerechtfertigter Bereicherung gemäß § 812 BGB bestehen. Allerdings ist fraglich, ob diese Forderungen letztendlich erfolgreich gegen den Zahlungsempfänger durchgesetzt werden können und ob der Zahlungsempfänger finanziell dazu in der Lage ist.

Wenn Sie nach einem Betrug bei der Deutschen Bank Ihr Geld zurückfordern möchten, sollten Sie nicht vorschnell aufgeben. Mandanten berichten mir von Gesprächen mit der Polizei oder der Bank, in denen oft die Ansicht vertreten wird, dass es keine Aussichten auf eine Rückerstattung gibt. Eine derart pauschale Aussage ist sicherlich nicht zutreffend. In einigen Fällen erstatten die Banken die Schäden zumindest teilweise, um weitere rechtliche Auseinandersetzungen zu vermeiden. Ein spezialisierter Fachanwalt für IT-Recht kann Sie in einer solchen Situation kompetent beraten und die Erfolgschancen genauer beleuchten.

Wie sicher ist das Deutsche Bank Online-Banking?

Das Online-Banking der Deutschen Bank bietet verschiedene Sicherheitsmechanismen, um die Daten und Transaktionen ihrer Kunden zu schützen:

- photoTAN und mobileTAN: Die Deutsche Bank garantiert durch die photoTAN- und mobileTAN-Verfahren eine sichere Online-Sicherheit. Mit dem photoTAN-Verfahren können Aufgaben wie Überweisungen sicher bestätigt werden. Man kann das Push-Feature für schnelle Bestätigungen nutzen oder offline bzw. mit einem Lesegerät den photoTAN-Code scannen und zur Bestätigung eingeben.

- Verschlüsselung und Firewalls: Das Online-Banking der Deutschen Bank verwendet mehrschichtige Verschlüsselungen, ID-Systeme und Firewalls, um unbefugten Zugriff zu verhindern.

- Erstattungsgarantie: Die Bank bietet eine Erstattung für unbeabsichtigte Schäden bis zu €100.000 an, wobei die Sicherheit der Kunden an erster Stelle steht.

- 3D Secure: Deutsche Bank-Karten sind automatisch für 3D Secure registriert, was den Schutz gegen unbefugte Transaktionen erhöht. Bei ungewöhnlichen Transaktionen erhalten Kunden eine SMS und können diese bestätigen oder ablehnen.

- Digitales Postfach (eSafe): Das Online-Banking bietet auch ein sicheres digitales Postfach, über das Kunden einfach auf Kontoauszüge und Dokumente zugreifen können.

Zusätzlich zu diesen Sicherheitsfunktionen wurde das Online-Banking der Deutschen Bank von Handelsblatt und Focus Money für seine hohe Sicherheit und seinen Komfort ausgezeichnet.

Welcher Browser ist der sicherste für Online-Banking bei der Deutschen Bank?

Online-Banking erfordert höchste Sicherheitsmaßnahmen, um die sensiblen Daten der Benutzer zu schützen. Es gibt verschiedene Browser, die für ihre Sicherheitsfunktionen bekannt sind:

- CHIP Banking Browser 2023: Dieser Browser wurde von CHIP und Abelssoft speziell für das sichere Online-Banking entwickelt. Er blockiert unbekannte Websites im Bankmodus, verhindert Phishing und verfügt über eine virtuelle Tastatur. Wichtige Banken-Websites sind voraktiviert, und Benutzer können auch eigene URLs hinzufügen. Beim Beenden werden alle Spuren automatisch gelöscht.

- Chrome: Chrome bietet verschiedene Datenschutzoptionen, Sicherheitsfunktionen und regelmäßige Updates. Trotzdem weist er in puncto Privatsphäre Schwächen auf[3].

- Safari: Der Safari-Browser legt großen Wert auf den Datenschutz und blockiert gefährliche Websites sowie unerwünschte Pop-ups.

- Firefox: Obwohl Firefox Marktanteile verloren hat, bleibt er sicher und bietet Schutz vor Trackern, Datenschutzwarnungen und Kontrolle über Berechtigungen. Er bietet eine gute Balance zwischen Sicherheit und Benutzerfreundlichkeit.

- Brave: Trotz eines geringen Marktanteils setzt Brave aggressiv auf Sicherheit, indem er Anzeigen blockiert, das Tracking verhindert und ein Passwortmanagement bietet.

- Tor: Der Tor-Browser bietet starke Datenschutzfunktionen, ist jedoch weniger benutzerfreundlich. Er ist besonders für Menschen empfehlenswert, die höchsten Wert auf ihre Privatsphäre legen.

- Edge: Edge bietet Sicherheitsoptionen und Schutz vor schädlichen Websites und Tracking.

Benutzerverhalten spielt eine entscheidende Rolle bei der Online-Sicherheit. Es ist wichtig, nur Apps aus vertrauenswürdigen Quellen herunterzuladen, vorsichtig mit Browser-Erweiterungen umzugehen, minimale Informationen zu teilen und immer die URLs zu überprüfen, um Phishing zu vermeiden.

Ist Online-Banking auf dem Smartphone bei der Deutschen Bank sicher?

Ja, das Online-Banking auf dem Smartphone bei der Deutschen Bank scheint sicher zu sein:

- Sicherheitsverfahren: Die Deutsche Bank betont robuste Sicherheitsmaßnahmen für das Online- und Mobile-Banking, die Firewalls, Verschlüsselung und ID-Systeme umfassen, um unbefugten Zugriff und Datenabfangen zu verhindern. Es gibt eine Absicherung für unbeabsichtigte transaktionsbezogene Schäden über photoTAN und mobileTAN.

- photoTAN: Dies ist die bevorzugte Sicherheitsmethode für Online- und Mobile-Banking. Die photoTAN-App ermöglicht es, Transaktionen mit einem Klick zu bestätigen.

- 3D-Secure: Dieses System erhöht die Sicherheit von Kartenzahlungen und wird automatisch auf Debit- und Kreditkarten angewendet.

- Mobile Apps: Die Deutsche Bank Mobile App bietet sichere Funktionen wie den Fingerabdruck- und Face ID-Login. Sie beinhaltet auch Funktionen wie eSafe, mit dem Dokumente sicher in der App gespeichert werden können.

Es ist jedoch immer wichtig, bei der Verwendung von Online- und Mobile-Banking Vorsicht walten zu lassen, sicherzustellen, dass alle Software und Apps auf dem neuesten Stand sind und verdächtige Aktivitäten umgehend zu melden. Auch sollten Sie auf Ihrem Smartphone eine Antivirensoftware installieren, die sich ständig aktualisiert.

Was ist der Unterschied zwischen Online und Mobile Banking?

Online-Banking und Mobile Banking sind beides digitale Methoden, um Bankgeschäfte durchzuführen, aber sie haben Unterschiede in Bezug auf Zugriff und Funktionsweise.

- Zugriffsmethode:

- Online-Banking ermöglicht den Nutzern, Bankgeschäfte über das Internet über eine gesicherte Webseite der Bank mithilfe eines Computers durchzuführen. Zu den Funktionen gehören typischerweise Aktivitäten, die traditionell in Filialen durchgeführt wurden, wie das Bezahlen von Rechnungen, Überprüfen von Kontoständen, Betrachten von Kontoauszügen und Beantragen von Darlehen. Nutzer registrieren sich online und erstellen Anmeldedaten, um auf ihre Konten zuzugreifen.

- Mobile Banking hingegen bezieht sich auf Bankdienstleistungen, die über Smartphones oder Tablets durchgeführt werden. Dies kann durch den Zugriff auf die mobile Website der Bank, die Verwendung einer App oder den Einsatz von SMS-Banking erfolgen. Mobile Banking-Apps bieten in der Regel zusätzliche Dienstleistungen wie das Einzahlen von Schecks, Durchführen von Überweisungen, Bezahlen von Rechnungen und das Auffinden von Geldautomatenstandorten.

- Funktionalität und Vielseitigkeit:

- Während Online-Banking meistens die Standardfunktionen von Bankdienstleistungen bietet, tendiert Mobile Banking dazu, die Nutzung von Apps zu betonen, da sie vielseitiger und einfacher zu bedienen sind.

- Beziehung zu Digital Banking:

- Online-Banking ist eine Teilmengen des digitalen Bankings und wird oft von traditionellen Banken mit physischen Filialen angeboten, bei denen gelegentlich Filialbesuche erforderlich sind.

- Digital Banking geht über das Online- und Mobile Banking hinaus und beinhaltet technologiegestützte Finanztransaktionen. Digitalbanken haben in der Regel keine physischen Filialen und bieten ihre Finanzdienstleistungen ausschließlich über Smartphones an.

- Räumliche Unabhängigkeit:

- Ein Hauptvorteil des Mobile Bankings ist die Möglichkeit, von überall aus auf Bankdienstleistungen zuzugreifen, insbesondere für Aufgaben wie das Einzahlen von Schecks außerhalb der normalen Banköffnungszeiten.

Ist es sicher mit Online-Banking meine Bankgeschäfte zu erledigen?

Online-Banking ist ein weit verbreitetes und bequemes Mittel, um Bankgeschäfte digital zu erledigen. Die Frage nach der Sicherheit von Online-Banking ist jedoch berechtigt, und hier sind die wichtigsten Punkte, die aus den bereitgestellten Quellen hervorgehen:

- Zugangsdaten und TANs: Es ist wichtig, sorgfältig Zugangsdaten zu wählen, TANs zu schützen und sichere Passwörter zu verwenden. Das TAN-Verfahren ist besonders sicher, da es sich um ein Einmalpasswort für Online-Transaktionen handelt.

- Verschlüsselte Kommunikation: Achten Sie immer darauf, dass die Bankwebsite eine verschlüsselte Kommunikation verwendet, die durch „https“ in der URL angezeigt wird.

- Verwendung eigener Geräte: Nutzen Sie vorzugsweise eigene Geräte und vermeiden Sie öffentliche PCs und offene WLAN-Netzwerke.

- Zertifikate und Sicherheitssymbole: Überprüfen Sie immer das Schloss-Symbol und andere Zertifikate, um die Authentizität von Bankwebseiten zu bestätigen.

- Vorsicht vor Phishing: Banken fordern nie Daten per E-Mail an. Es wird empfohlen, E-Mail-Links oder Anhänge nicht anzuklicken und die „Mouse-Over“-Technik zu verwenden, um Phishing-E-Mails zu erkennen.

- Software- und Sicherheitsupdates: Regelmäßige Aktualisierungen von Systemen und Browsern erhöhen die Sicherheit.

- Allgemeine Sicherheitstipps: Verwenden Sie Sicherheitsprogramme, setzen Sie auf Multifaktor-Authentifizierung und achten Sie darauf, Apps nur aus vertrauenswürdigen Quellen herunterzuladen.

Zusammenfassend lässt sich sagen, dass Online-Banking sicher ist, solange man sich bewusst ist und geeignete Sicherheitsmaßnahmen ergreift. Es ist immer wichtig, wachsam zu sein, die neuesten Sicherheitsempfehlungen zu befolgen und verdächtige Aktivitäten umgehend zu melden.

Was sind die Nachteile von Online-Banking bei der Deutschen Bank?

Online-Banking bei der Deutschen Bank, wie auch bei anderen Finanzinstitutionen, bietet viele Vorteile, darunter Bequemlichkeit, Flexibilität und 24/7-Zugang zu Finanzdienstleistungen. Allerdings gibt es auch Nachteile und Risiken, die bei der Nutzung zu beachten sind:

- Sicherheitsrisiken: Einer der größten Bedenken bei Online-Banking ist die Sicherheit. Es besteht das Risiko von Hackerangriffen, bei denen Kriminelle versuchen, auf die Kontodaten von Kunden zuzugreifen. Es gibt auch Gefahren durch die Nutzung von Browsertools und das Risiko, dass öffentliche Computer oder private Computer kompromittiert werden könnten. Außerdem gibt es Risiken im Zusammenhang mit Phishing, bei dem Betrüger versuchen, Kunden durch gefälschte E-Mails in die Irre zu führen.

- Technikstörungen: Gelegentlich können technische Probleme auftreten, die den Zugang zum Online-Banking oder bestimmten Funktionen behindern.

- Begrenzter Beraterkontakt: Ein weiterer Nachteil des Online-Bankings ist der Mangel an persönlichem Kontakt. Kunden haben in der Regel nur telefonischen Support, was für manche Menschen weniger zufriedenstellend sein kann als ein persönliches Gespräch.

- Datenschutzbedenken: Datenschutz ist ein weiteres Anliegen. Kunden könnten Bedenken haben, wie ihre Daten online gespeichert und verwendet werden.

- Herausforderungen für technisch Ungeübte: Für diejenigen, die nicht technisch versiert sind, kann die Nutzung von Online-Banking-Diensten eine Herausforderung darstellen. Das betrifft insbesondere ältere Generationen oder Menschen, die mit Technologie nicht so vertraut sind.

- Eingeschränkte Funktionen bei Apps: Speziell bei der Deutschen Bank Banking-App gibt es bestimmte Einschränkungen. Sie bietet beispielsweise keine Echtzeit-Transaktionsansicht, Push-Benachrichtigungen oder GoogleGoogle LLC ist ein US-amerikanisches Technologieunternehmen,... Mehr Pay Integration.

Zusammenfassend ist zu sagen, dass Online-Banking viele Vorteile bietet, aber Kunden sollten sich der damit verbundenen Risiken bewusst sein und geeignete Vorsichtsmaßnahmen treffen. Es ist wichtig, Sicherheitsrichtlinien zu befolgen, regelmäßig Passwörter zu ändern, nicht auf verdächtige Links zu klicken und stets auf dem neuesten Stand in Bezug auf Online-Sicherheit zu bleiben.

Fazit Deutsche Bank Phishing

In Zeiten, in denen Online-Betrug immer raffinierter wird, ist es unerlässlich, informiert und vorsichtig zu sein. Ich hoffe, dieser Beitrag hilft Ihnen, sich sicher im digitalen Raum zu bewegen und zu wissen, was zu tun ist, falls Sie von einem Phishing-Angriff betroffen sind. Bleiben Sie sicher und zögern Sie nicht, mich bei rechtlichen Fragen oder Bedenken zu kontaktieren.